As cobranças de dívidas fazem parte da rotina financeira de milhões de brasileiros, especialmente em momentos de crise econômica. No entanto, mesmo que a pessoa esteja devendo, a lei protege o consumidor contra qualquer tipo de abuso, ameaça ou constrangimento. Por essa razão, conhecer seus direitos é essencial para evitar situações constrangedoras e para manter uma vida financeira equilibrada. Além disso, entender como funciona o crédito e como utilizá-lo com responsabilidade ajuda a prevenir novas dívidas e evita que seu nome seja negativado.

O que caracteriza uma cobrança ilegal de dívidas?

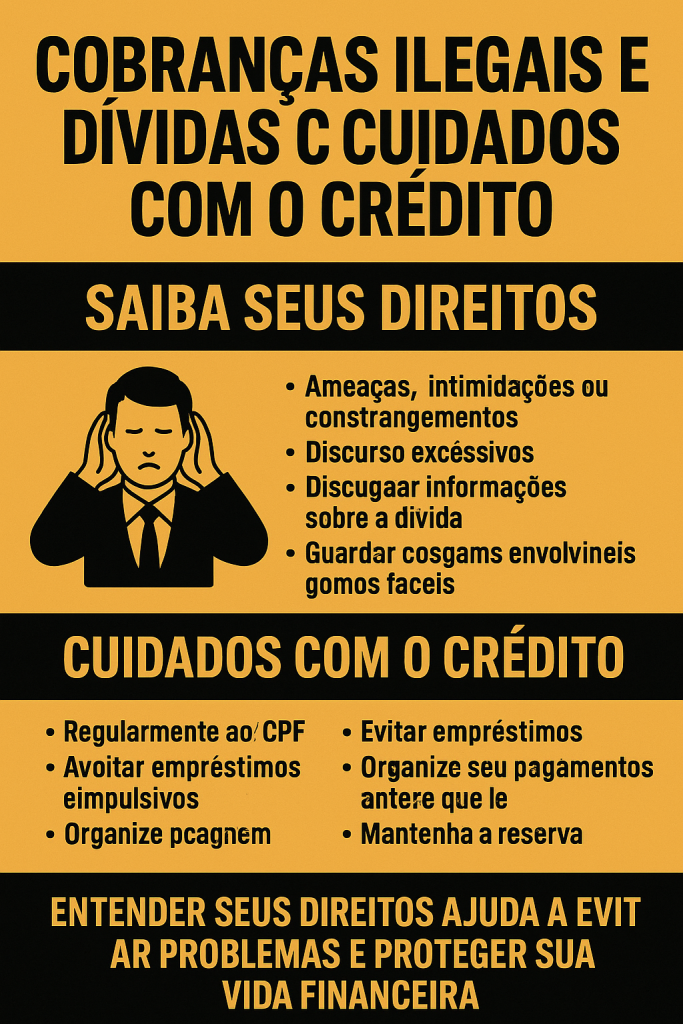

De acordo com o Código de Defesa do Consumidor (CDC), especialmente o artigo 42, o consumidor inadimplente não pode ser exposto a qualquer forma de ameaça, humilhação ou constrangimento. Assim, ainda que exista uma dívida em aberto, a cobrança deve ser feita com respeito, clareza e dentro dos limites legais.

Entre as práticas que configuram cobranças ilegais estão:

-

Ligações excessivas e insistentes, principalmente em horários inadequados.

-

Ameaças, incluindo prisão, processo imediato ou ações judiciais inexistentes.

-

Cobranças para familiares, vizinhos ou colegas de trabalho, expondo o consumidor.

-

Mensagens agressivas ou humilhantes, que causem medo ou vergonha.

-

Cobrança de dívidas já pagas ou inexistentes.

-

Divulgação pública da inadimplência, ferindo a privacidade.

Essas condutas violam a dignidade do consumidor e podem gerar indenização por danos morais. Por isso, compreender o que é permitido ou não é o primeiro passo para se proteger de abusos.

Como agir quando você sofre cobranças abusivas?

Quando você identificar qualquer sinal de cobrança ilegal, o ideal é agir rapidamente. Dessa forma, você evita que a situação se agrave e cria provas importantes caso precise recorrer à Justiça. Portanto, siga estes passos:

-

Registre todas as interações, como prints de mensagens, áudios, números de telefone e horários das ligações.

-

Exija a identificação da empresa de cobrança, pois você tem direito de saber quem está entrando em contato.

-

Peça a comprovação da dívida, incluindo contrato, detalhes da negociação e valor atualizado.

-

Negocie somente por canais oficiais, evitando conversas com números suspeitos.

-

Denuncie no Procon, caso haja insistência, abuso ou ameaça.

-

Utilize o Consumidor.gov.br, plataforma oficial do governo para resolver conflitos.

-

Procure um advogado, especialmente se houver danos psicológicos ou financeiros.

Agindo com rapidez, você evita prejuízos e reduz o risco de cair em golpes que usam cobranças falsas como isca.

Golpes comuns envolvendo cobranças de dívidas

Com o crescimento das fraudes digitais, muitos criminosos se passam por empresas de cobrança e tentam enganar consumidores que já possuem pendências financeiras. Geralmente, esses golpes incluem:

-

Boletos falsos com ofertas de desconto muito acima do normal;

-

Perfis falsos no WhatsApp, prometendo “acordos imediatos”;

-

E-mails e SMS suspeitos, sem identificação oficial;

-

Pedidos de documentos pessoais, usados posteriormente para abrir contas fraudulentas.

Para evitar cair nessas armadilhas, sempre confirme:

-

CNPJ da empresa;

-

Site oficial;

-

Se o boleto foi emitido pelo banco correto;

-

Se a proposta consta no aplicativo ou plataforma oficial.

Nunca envie documentos ou informações sigilosas a desconhecidos. E lembre-se: nenhuma empresa séria pressiona ou ameaça para que você faça um pagamento urgente.

Por que cuidar do seu crédito é tão importante?

Cuidar do crédito é fundamental, porque ele influencia diretamente sua capacidade de conseguir empréstimos, financiamentos, cartões e até serviços essenciais. Além disso, um bom histórico financeiro facilita negociações futuras, reduz juros e aumenta suas chances de aprovação em bancos e fintechs.

Para manter um perfil financeiro saudável, siga estas recomendações:

-

Acompanhe seu CPF regularmente em plataformas como Serasa, SPC e Registrato do Banco Central.

-

Evite assumir dívidas acima da sua capacidade de pagamento, especialmente compras por impulso.

-

Prefira negociar antes de atrasar parcelas, pois isso evita juros altos e negativação.

-

Construa uma pequena reserva financeira, mesmo que seja pouco por mês.

-

Utilize crédito com planejamento, sempre analisando taxas, prazos e condições.

Assim, você reduz riscos e fortalece sua vida financeira.

Como melhorar seu crédito após cobranças abusivas?

Depois de sofrer com cobranças ilegais ou ter o nome negativado, é possível reorganizar sua situação. Para isso:

-

Regularize suas pendências antes que a dívida aumente com juros e multa.

-

Negocie com transparência, buscando acordos reais e dentro do seu orçamento.

-

Acompanhe seu Score Serasa para analisar a evolução da sua reputação financeira.

-

Atualize seus dados nas instituições, já que informações corretas ajudam na pontuação.

-

Utilize o Cadastro Positivo, que registra pagamentos em dia e melhora seu histórico.

Com disciplina financeira, você recupera sua credibilidade e reduz a chance de novas cobranças indevidas.

A importância de consulta CPF

Além de conhecer seus direitos em relação às cobranças ilegais, é essencial consultar seu CPF regularmente. A verificação permite identificar se existe alguma negativação indevida, cobranças desconhecidas ou movimentações suspeitas no seu nome. Dessa forma, você consegue agir rapidamente para corrigir erros e evitar maiores prejuízos.

A consulta do CPF pode ser feita gratuitamente em plataformas como Serasa, SPC Brasil e também por meio do Registrato do Banco Central, que mostra dívidas bancárias, operações de crédito e outras informações financeiras. Consultar o CPF com frequência ajuda a manter sua vida financeira sob controle, melhora seu planejamento e evita que golpes ou cobranças incorretas afetem seu score.

Conclusão: Proteja-se e exija respeito

As cobranças ilegais de dívidas prejudicam emocionalmente e financeiramente milhões de consumidores. Entretanto, a lei garante proteção e estabelece limites claros para a atuação de empresas de cobrança. Além disso, cuidar do crédito é essencial para manter sua vida financeira organizada e para evitar cair em armadilhas.

Portanto, sempre busque informação, planejamento e canais oficiais ao lidar com dívidas e negociações. Dessa forma, você garante seus direitos, evita abusos e constrói um futuro financeiro mais seguro.